Investoren drängen in die Zahnmedizin – Kettenbildung schreitet voran

Ungeachtet der wachsenden Kritik an fremdkapitalfinanzierten Medizinischen Versorgungszentren (MVZ) wächst deren Zahl kontinuierlich – auch in der Zahnmedizin. Das belegt die jüngste MVZ-Statistik der Bundes-KZV, die Ende April erschienen ist.

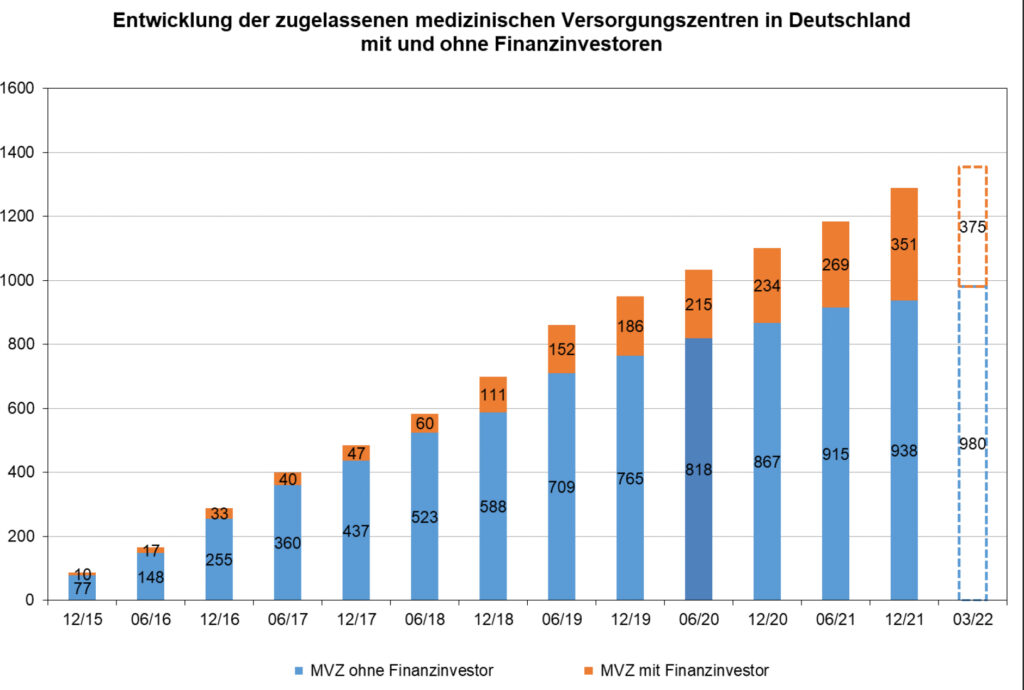

Demnach gab es Ende 2021 bundesweit 1 289 zahnmedizinische MVZ – 17 Prozent mehr als im Vorjahr. 351 davon sind MVZ mit Investoren-Beteiligung, die restlichen 938 sind in der Hand von Zahnärzten. Mit 1 191 MVZ liegt der Schwerpunkt im Gebiet der alten Bundesländer. Bayern ist mit 221 MVZ und einem Gesamtanteil von 17,1 Prozent weiterhin eine MVZ-Hochburg. In den fünf neuen Bundesländern gibt es dagegen insgesamt nur 98 MVZ, was einem Gesamtanteil von 7,6 Prozent entspricht.

Möglich wurde dieses Wachstum durch das 2015 in Kraft getretene GKV-Versorgungsstärkungsgesetz, das fachgruppengleiche MVZ erlaubte. Davor gab es bundesweit nur 28 (!) MVZ. Innerhalb von sechs Jahren sind somit 1 261 neue MVZ zugelassen worden, davon mit 1 186 die überwiegende Mehrheit als fachgruppengleiche MVZ. Seit der Gesetzesänderung können neben Zahnärzten auch Krankenhäuser, gemeinnützige Träger oder Kommunen ein Zahnmedizinisches Versorgungszentrum gründen. Ein MVZ kann als Personengesellschaft, eingetragene Genossenschaft, GmbH oder in einer öffentlich-rechtlichen Rechtsform gegründet werden.

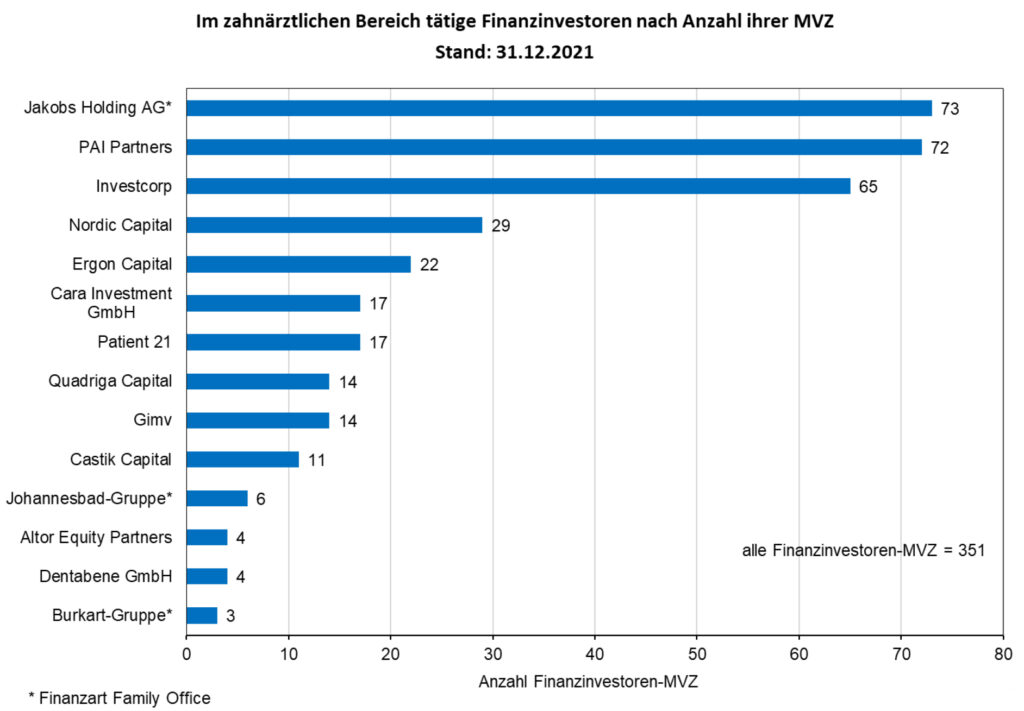

Seit 2017 nutzen Finanzinvestoren verstärkt die Möglichkeit, um mittels fachgruppengleicher MVZ in den Dentalmarkt zu investieren. Dafür müssen sie lediglich in den Besitz eines MVZ-Trägers kommen. In den meisten Fällen wird ein finanzschwaches Krankenhaus erworben, das weder fachlich noch räumlich einen Bezug zu den zu gründenden MVZ haben muss. Das Krankenhaus gründet dann eine Trägergesellschaft, meist in Form einer GmbH, die MVZ gründet oder Zahnarztpraxen aufkauft, die dann wiederum in MVZ umgewandelt werden. Die Investoren können mit nur einem Krankenhaus eine MVZ-Konzernstruktur aufbauen. Ende 2021 waren 14 Finanzinvestoren im deutschen Dentalmarkt tätig (Abbildung 1). 13 dieser Investoren verfügen bereits über mindestens ein als MVZ-Träger fungierendes Krankenhaus. Insgesamt gehörten diesen 13 Investoren zum 31.12.2021 334 zugelassene MVZ. Die den KZVen ebenfalls zum 31.12.2021 vorliegenden Neuanträge zeigen, dass die bekannten Finanzinvestoren weiter in den deutschen Dentalmarkt investieren wollen und weitere Finanzinvestoren ernsthafte Pläne haben, ebenfalls in Beteiligungen oder Übernahmen von MVZ zu investieren.

Die Steigerung des Anteils der MVZ mit Fremdkapitalbeteiligung von 23 auf 27 Prozent innerhalb eines Quartals ist im Wesentlichen auf die Übernahme zweier Ketten durch Finanzinvestoren zurückführen. So ist die MVZ-Kette Fair Doctors von Ergon Capital aus Luxemburg übernommen worden. Diese besteht aus aktuell 22 Standorten in Nordrhein und ist damit die drittgrößte MVZ-Kette in Deutschland. Bei der zweiten Übernahme durch einen Investor handelt es sich um das Unternehmen Patient 21, hinter dem mehrere Private-Equity-Fonds und Privatinvestoren stehen. Zudem hat die Jacobs Holding sämtliche Anteile an der Prophylaxis HoldCo vom Investor EQT übernommen und löst mit den laut aktuellem Stand 73 zahnärztlichen Versorgungszentren Investcorp (65 MVZ) als bisherigen Markführer im Bereich der Investoren-MVZ ab. Zudem verfügt die Jacobs Holding künftig über zwei gründungsberechtigte Krankenhäuser. Somit darf sie in jedem Planungsbereich doppelt so viele Zahnarztstellen auf ihre MVZ vereinen wie zuvor. Eine weitere Übernahme betrifft die zahneins-Gruppe (Investor: PAI Partners). Diese hat die meisten zu KonfiDents gehörigen MVZ vom bisherigen Investor Altor übernommen. Zum 31.12.2021 verfügte zahneins über 72 MVZ und liegt damit knapp hinter der Jacobs Holding auf Platz 2.

Durch diese Übernahmen ist der Zuwachs der Investoren-MVZ 2021 (117) erstmals höher ausgefallen als der Zuwachs der Nicht-Investoren-MVZ (71). Nach Ausbruch der Corona-Pandemie stagnierte die Entwicklung bei den Investoren-MVZ kurzzeitig. Vermutlich wollten die Kapitalgeber die Entwicklung abwarten, bevor sie weitere Investitionen tätigen. Ab 2021 ließen sich bereits wieder Zuwächse in ähnlicher Höhe wie vor der Pandemie feststellen. Es ist anzunehmen, dass sich die dynamische Entwicklung in den kommenden Jahren auf dem bisherigen Niveau fortsetzen wird. Grundsätzlich lässt sich beobachten, dass Investoren derzeit verstärkt etablierte und bisher von Zahnärzten betriebene MVZ (oder Praxen) übernehmen, statt neue zu gründen. Bereits vor der Corona-Pandemie steckte die MVZ-Kette Dr. Z in finanziellen Schwierigkeiten. Anfang August 2020 wurde für die Dr. Z Medizinisches Versorgungszentrum GmbH das Insolvenzverfahren eröffnet. Daraufhin sind fünf Standorte von Dr. Z geschlossen worden, sodass insgesamt noch 17 Standorte übrig sind. Zwischenzeitlich war unklar, ob die gesamte Kette vor dem Aus stehen könnte. In den letzten Quartalen fanden jedoch keine weiteren Schließungen mehr statt. Drei der fünf ehemaligen Standorte von Dr. Z wurden von einer anderen MVZ-Kette übernommen, die inzwischen ebenfalls einem Investor zuzurechnen ist (Patient 21).

Mit dem Terminservice- und Versorgungsgesetz (TSVG) wurde eine Beschränkung der Marktanteile von Investoren-MVZ eingeführt. Dennoch ist auch nach Inkrafttreten des TSVG weiterhin ein starker Zuwachs zu beobachten. Aufgrund der meist verschachtelten, undurchsichtigen Eigentümer- und Beteiligungsstrukturen ist es schwierig, alle im deutschen Dentalmarkt tätigen Investoren und zugehörigen MVZ zu identifizieren. Es ist durchaus möglich, dass mehr Investoren in zahnärztliche MVZ investiert haben als bislang vermutet. Abbildung 2 zeigt die Vernetzung der fünf größten MVZ-Ketten in Deutschland. Alle übrigen 222 MVZ-Ketten haben maximal 14 Standorte. Mittlerweile gibt es drei große Ketten, die in mehreren KZV-Bereichen vertreten sind (Dr. Z in acht KZVen, Acura in zwölf KZVen und die MVZ von Dr. Duong in zehn KZVen). Eine weitere Kette (AllDent), die immerhin in sieben KZV-Bereichen vertreten ist, hat noch zu wenige Standorte, um zu den fünf größten Ketten zu gehören. Innerhalb von nur vier Quartalen hat sich Acura (Investcorp) hinsichtlich der Standortzahl zur größten MVZ-Kette in Deutschland entwickelt – Tendenz weiter steigend mit aktuell 65 MVZ! Die Zahl der MVZ von Dr. Z hingegen war zuletzt aufgrund des Insolvenzverfahrens rückläufig: Gab es im zweiten Quartal 2020 noch 22 MVZ-Standorte (und eine Praxis), so sind es jetzt nur noch 17 MVZ. Die mittlerweile 22 Standorte der Kette Fair Doctors liegen alle im Bereich der KZV Nordrhein. 15 MVZ-Standorte vereint die Kette Meindentist auf sich, davon liegen 14 in Berlin und einer in Brandenburg. Bei diesen beiden Ketten kommen weiterhin regelmäßig neue Standorte hinzu. Erst seit zwei Quartalen sind die MVZ von Dr. Doung in der Gruppe der fünf größten MVZ-Ketten vertreten. Die ersten Standorte wurden 2019 in Hessen und Baden-Württemberg gegründet. Weitere kamen kontinuierlich dazu, sodass Dr. Doung mittlerweile die zweitgrößte Kette in Deutschland ist. Die Kette ZTK Zahnärztliche Tageskliniken (ehemals Dr. Eichenseer) befindet sich hingegen nicht mehr in der Gruppe der fünf größten MVZ-Ketten.

Ende 2021 waren in den 1 289 MVZ insgesamt 713 Vertragszahnärzte, 4 223 angestellte Zahnärzte und 871 Assistenzzahnärzte tätig. Die überwiegende Anzahl der MVZ haben ihren Sitz in städtischen Gebieten. Dieser Anteil lag Ende 2021 mit 1 035 MVZ bei rund 80 Prozent. Nur rund 20 Prozent befanden sich in ländlichen Gebieten. Wie aus Abbildung 3 ersichtlich, siedeln sich MVZ insbesondere in Großstädten wie Berlin, Köln und München, in den Ballungsräumen in Nordrhein-Westfalen und in den Großräumen Stuttgart und Frankfurt am Main an. In den neuen Bundesländern hingegen gibt es große Bereiche, in denen sich überhaupt keine MVZ befinden. Sie sind hier allenfalls in den größeren Städten wie Dresden oder Leipzig vertreten.

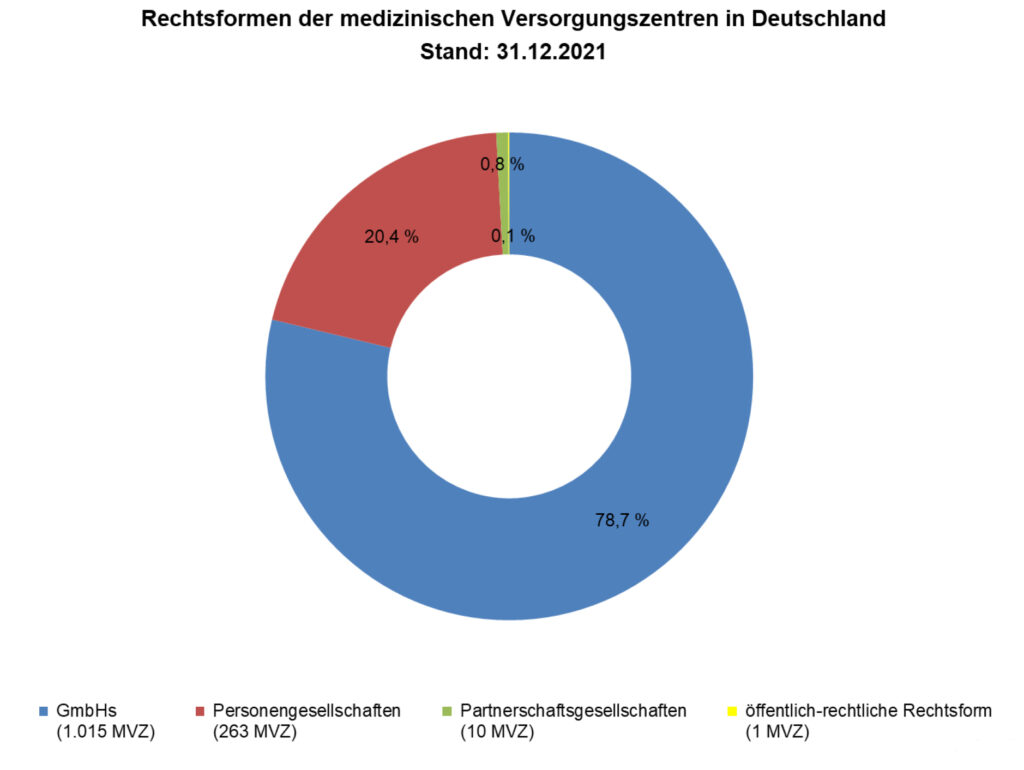

Mit 1 015 MVZ hatten zum Jahresende 2021 rund 79 Prozent aller MVZ in Deutschland die Rechtsform einer GmbH, rund 20 Prozent waren Personengesellschaften. Verschwindend gering sind dagegen Partnerschaftsgesellschaften sowie öffentlich-rechtliche Rechtsformen (Abbildung 4).