Welche Folgen durch die Übernahme von Private Equity zu erwarten sind

Seit mehreren Jahren übernehmen Finanzinvestoren Zahnmedizinische Versorgungszentren in Deutschland. In den letzten Monaten hat die politische Diskussion über eine Regulierung des Investorenzugangs zum Markt für zahnmedizinische Versorgung erneut Fahrt aufgenommen. So fordert zum Beispiel die Gesundheitsministerkonferenz der Länder (GMK) bundesweite Regelungen. Die Kassenzahnärztliche Bundesvereinigung hat detaillierte Vorschläge für Maßnahmen an das Bundesgesundheitsministerium übermittelt. Zugleich bestreiten verschiedene Interessenverbände der investorengeführten MVZ den Sinn einer Marktregulierung. Richtig ist, dass die Zahl der von Finanzinvestoren geführten MVZ noch klein ist und die Veränderungen in den MVZ bislang wenig erkennbar sind. Dieser Beitrag zeigt jedoch auf, dass die Übernahmen durch Private Equity weitreichende und langfristige Folgen für die Zahnmedizin haben könnten.

Private Equity – ein besonderer Akteur

Im Jahr 2015 erlaubte der Gesetzgeber in Deutschland die Bildung von fachgruppengleichen Medizinischen Versorgungszentren. Damit war auch in der Zahnmedizin der Weg frei für den Einstieg von Kapitalgebern. Dazu müssen die Investoren nur einen für die Übernahme von MVZ zugelassenen Träger erwerben, wobei es sich im Bereich der Zahnmedizin regelmäßig um ein Krankenhaus handelt. Seit dem Jahr 2018 wächst die Zahl der MVZ, die von Investoren übernommen werden, schneller als die Zahl aller MVZ. Für das erste Quartal 2022 schätzt die Kassenzahnärztliche Bundesvereinigung die Zahl der investorengetragenen MVZ auf 375, dies wäre ein Anteil von mehr als einem Viertel an allen zahnärztlichen MVZ.

Zu diesen Investoren in der Zahnmedizin gehören einige private Kaufleute beziehungsweise private Kliniken, den Großteil der Übernahmen bestreiten aber sogenannte Private-Equity-Gesellschaften. Diese weisen ein sehr eigenes Geschäftsmodell auf, das auch im Gesundheitssystem zu einem speziellen Vorgehen führt. Private Equity investiert direkt in Unternehmen und übernimmt sie möglichst vollständig, um im Unternehmen „durchregieren“ zu können. Das Unternehmen wird dann einige Jahre gehalten und anschließend wieder verkauft. Da die Zahl an attraktiven übernahmefähigen Unternehmen begrenzt ist, suchen sich Private-Equity-Gesellschaften gerne zersplitterte Märkte mit vielen kleinen Teilnehmern aus. Sie erwerben dann reihenweise kleine Einheiten und fügen diese zu einem marktbestimmenden Unternehmen zusammen („Buy-and-Build-Strategie“).

Ihr Kapital erhalten die Investoren durch die Auflage von Fonds, die üblicherweise auf eine zehnjährige Laufzeit angelegt sind. Durchschnittlich werden die Unternehmen zwischen fünf bis sechs Jahre von einem Finanzinvestor gehalten. Die Fonds sind rechtlich gesehen die Eigentümer der erworbenen Unternehmen und sie werden häufig in Steueroasen angesiedelt.

Da die Private-Equity-Fonds in den vergangenen Jahren hervorragende Renditen eingefahren haben, erhielten sie Rekordvolumina an Kapitalzuflüssen. So verfügen die großen Fonds über zweistellige Milliardenbeträge. Kurzum, mit Private Equity ist ein großer Akteur in die Zahnmedizin hineingekommen, der darauf spezialisiert ist, Marktstrukturen neu zu ordnen.

Was ist für die Zahnmedizin zu erwarten?

Aus diesem Geschäftsmodell ergeben sich bereits einige Hinweise, welche Entwicklungen in der Zahnmedizin zu erwarten sind:

1. Die Finanzinvestoren suchen vor allem Anlagemöglichkeiten. Die Übernahmen werden solange weitergehen, wie sie lukrativ erscheinen und das Kapital nachfließt. Beides ist derzeit gegeben, und die Covid-19-Krise hat nur zu einer kurzen Pause bei den Übernahmen in der Zahnmedizin geführt.

2. Finanzinvestoren können viel schneller als andere private Kapitalgeber zahnmedizinische Konzerne aufbauen, weil dies zu ihrem speziellen Know-how gehört. Sie treiben dabei eine wirtschaftliche und medizinische Integration der vormaligen Einzelpraxen voran, zum Beispiel in den Bereichen Verwaltung, IT, Praxis-Ausstattung und Einkauf, Personalbeschaffung, Fortbildung und Qualitätssicherung. Damit können Kostenvorteile gegenüber Einzelpraxen erzielt werden.

3. Das eigentliche „Produkt“ der Private-Equity-Gesellschaften ist die Zahnmedizin-Kette, die sie später zum Verkauf anbieten. Bei diesem Ausstieg verdienen Finanzinvestoren regelmäßig den größten Teil ihrer Rendite. Die entscheidende Frage lautet somit, welche neuen Käufer sich bei dieser Gelegenheit dauerhaft in der Zahnmedizin etablieren (siehe aktuelle Beobachtungen weiter unten). Es ist jedoch davon auszugehen, dass die Integration der Einzelpraxen weiter vorangetrieben wird. Auch wenn die Finanzinvestoren somit aus der Zahnmedizin aussteigen, wird sich die von ihnen angestoßene Veränderung der Marktstrukturen wohl fortsetzen.

Der aktuelle Stand der Zahnmedizin-Ketten

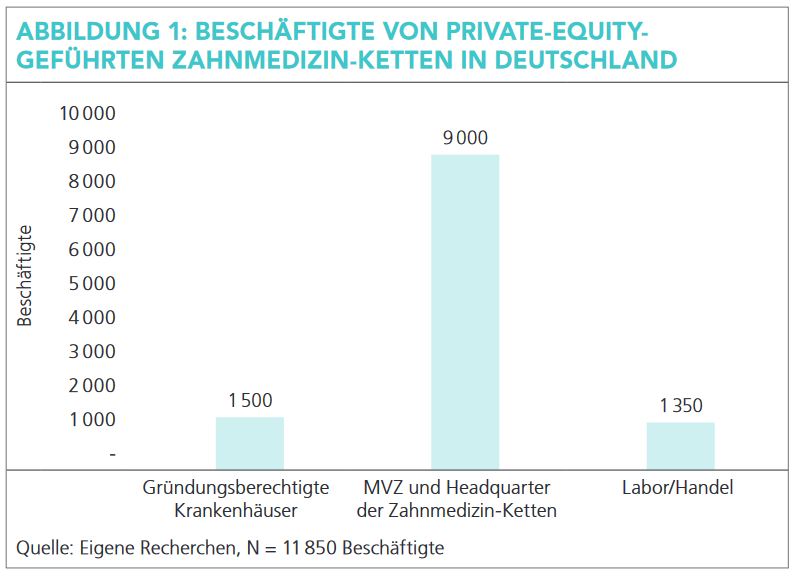

Derzeit sind elf Private-Equity-geführte Zahnmedizin-Ketten in Deutschland identifizierbar, die zusammen 386 Praxis-Standorte aufweisen. Diese Zahnmedizin-Ketten hatten Ende des Jahres 2022 etwa 11 850 Beschäftigte, wobei die Beschäftigten in den zahnmedizinischen MVZ sowie in den Unternehmenszentralen bei ca. 9 000 Beschäftigten lagen (siehe Abbildung 1). Hinzu kamen etwa 1 350 Beschäftigte in zahnmedizinischen Laboren beziehungsweise Handelsunternehmen. Die weiteren ca. 1 500 Beschäftigten in den gründungsberechtigten Krankenhäusern waren ebenfalls ein wirtschaftlicher Teil der Ketten, aber nicht in der zahnmedizinischen Versorgung tätig. Betrachtet man alle zahn- und humanmedizinischen Ketten gemeinsam, dann nahmen die Zahnmedizin-Ketten unter den Facharztsparten mit einem Anteil von mehr als einem Fünftel den ersten Platz ein.

Die Zahnmedizin-Ketten sind insgesamt sehr jung, sechs der Ketten wurden erst im Jahr 2019 oder später gegründet. Im Bundesland Bayern sind vier der elf Private-Equity-geführten Zahnarzt-Ketten angesiedelt, wobei die Unternehmenszentralen jeweils in München residieren. Blickt man auf die Anteile der Beschäftigten (18 Prozent) und Praxisstandorte (16 Prozent) dieser vier Ketten, relativiert sich allerdings die Bedeutung Bayerns.

Bezieht man die Krankenhäuser und Labore mit ein, dann haben bereits drei der Private-Equity-geführten Zahnmedizin-Ketten mehr als 2 000 Beschäftigte, im Durchschnitt liegen die elf Ketten bei rund 1 070 Beschäftigten. Dabei sind zwei Ketten eine deutsche Tochtergesellschaft in einem europäischen Verbund. So ist etwa die Colosseum Dental Group in elf Ländern aktiv und beschäftigt nach eigenen Angaben europaweit 12 500 Mitarbeiter in der Zahnmedizin. Bereits heute sind damit die ersten Konzern-Strukturen im zahnmedizinischen Markt etabliert.

Steueroasen

Es ist eine übliche Praxis von Private-Equity-Gesellschaften, die von ihnen verwalteten Fonds in einem „Offshore-Finanzzentrum“ anzusiedeln. Hier werden niedrige oder gar keine Steuersätze fällig und die Transparenzvorschriften sind gering – was für die Fondsinvestoren wichtig sein kann. Da teilweise verschiedene Vorteile angeboten werden, wird oft eine ganze Kaskade an Zweckgesellschaften aufgebaut, die in unterschiedlichen Steueroasen angemeldet sein können.

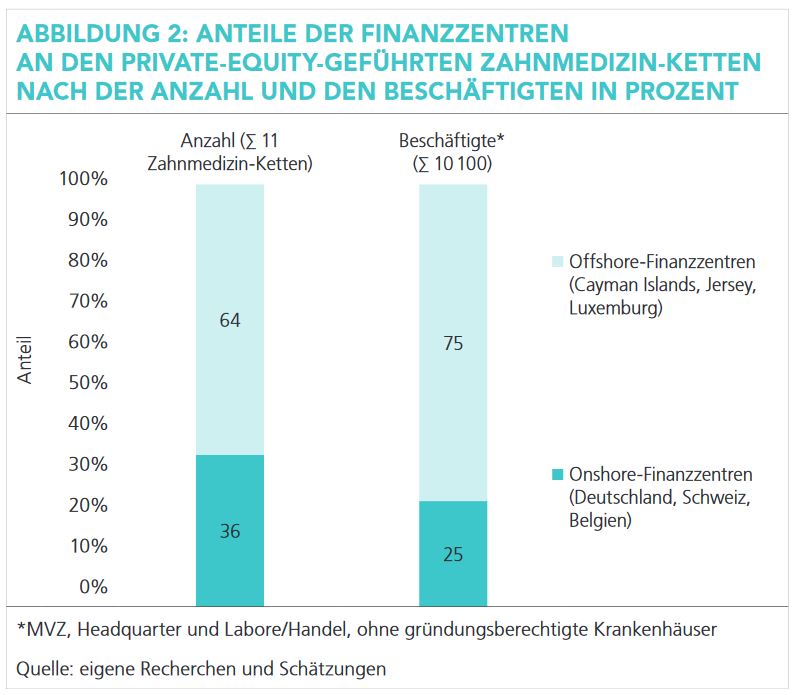

Von den elf in Deutschland aktiven Zahnmedizin-Ketten haben sieben mindestens eine ihrer Gesellschaften in einem Offshore-Finanzzentrum angesiedelt, wobei die Cayman Islands (drei Fälle) das wichtigste Zielland vor Jersey und Luxemburg (je zwei Fälle) darstellen (siehe Abbildung 2). Dabei sind gerade die wirtschaftlich großen Ketten mit einem Offshore-Finanzzentrum verbunden – jedenfalls gilt dies für drei Viertel der Beschäftigten in den Zahnmedizin-Ketten. Entsprechend wird ein großer Teil der Gewinne aus dem zahnmedizinischen Betrieb über die Steueroase an die Fonds-Investoren weitergeleitet. Diese Finanzkonstruktionen sind komplex und teuer, weshalb sie auch für kleine Fonds nicht angewandt werden. In jedem Fall sind diese Konstruktionen keine Nebensache, sondern ein wichtiger Hebel, um die Renditen zu erhöhen und Kapital in die Fonds zu ziehen.

Qualitative Bewertungen kommen zu früh

In der Debatte über die Folgen von Private-Equity-Übernahmen in der ambulanten Versorgung werden vor allem drei Vorwürfe geäußert: Die Qualität der medizinischen Versorgung werde durch die Renditemotive bedroht, die Kosten der Versorgung stiegen und die Private-Equity-Ketten würden nur in den Großstädten investieren, aber nicht im ländlichen Raum. Die bisherige Forschungslage zur ambulanten Versorgung hat das Bundesministerium für Gesundheit im September 2022 zusammengefasst. Demnach ergeben sich „etwas höhere“ Umsätze als in Einzelpraxen, Hinweise auf Qualitätsmängel finden sich nur sehr vereinzelt, aber es ist ein überproportionales Engagement in den Großstädten festzustellen. Insgesamt kann man von ersten Tendenzen für negative Auswirkungen sprechen.

Kann man damit Entwarnung geben? Nein, denn dass bislang nur schwache Befunde vorliegen, hängt zum einen an dem kurzen Alter der (Zahn-)Medizin-Ketten. In den erfassten Jahren war erst ein Teil der Ketten gegründet und hatte seinen Wachstumsprozess begonnen. Zum anderen liegt der Schwerpunkt der Finanzinvestoren auf der Vergrößerung der Ketten, nicht auf den organisatorischen Veränderungen im medizinischen Betrieb. Es sind zudem große Unterschiede beim Tempo der Reorganisation zwischen den Zahnmedizin-Ketten festzustellen. Aus diesen Gründen hängt die unklare Forschungslage mit dem Geschäftsmodell von Private Equity zusammen und sollte nicht überraschen.

Das Karussell der Investoren

Interessanter ist stattdessen die Frage, welche neuen Eigentümer bisher bei einem erneuten Verkauf einer Zahnmedizin-Kette den Zuschlag erhalten haben. So sind seit dem Jahr 2015 insgesamt 13 Zahnmedizin-Ketten in Deutschland gegründet worden, die zusammen bereits sechs „Exits“ durchlaufen haben. Alle Käufer waren wiederum Finanzinvestoren, die den Aufbau der Ketten weiter vorangetrieben haben. Dabei wurden zwei Ketten mit jeweils einer anderen Kette fusioniert. Dass Unternehmen von einer zur anderen Private-Equity-Gesellschaft weitergereicht werden, kommt auch in anderen Branchen häufig vor, denn viele Finanzinvestoren suchen ständig neue Übernahmeziele. Im Gesundheitssektor ist dieses Verhalten besonders ausgeprägt, weil das Größenwachstum der Unternehmen im Vordergrund steht. Dies bedeutet auch, dass die Eigentümerschaft von Private Equity sich über viele Jahre ziehen kann, auch wenn die einzelnen Finanzinvestoren sich abwechseln.

Perspektive Digitalisierung

Dennoch zeichnen sich inzwischen einige Perspektiven ab, wenn es um langfristige Lösungen für die Zahnmedizin-Ketten geht. Eine Schlüsselrolle spielen dabei die Möglichkeiten der Digitalisierung in der Medizin. Hier gehen einige Private-Equity-geführte Zahnmedizin-Ketten bei der Einrichtung von Telemedizin und digitalen Diensten wie der Terminbuchung und Übermittlung von Terminen voran. Sollten sie durch ihre Größe schnelle Fortschritte mit diesen Technologien machen, dann werden sie zu interessanten Übernahmeobjekten. Es zeichnen sich mindestens drei Pfade für einen Ausstieg der Finanzinvestoren ab:

1. Stationäre Gesundheitsversorger gehen den Weg der Ambulantisierung der Medizin und setzen hierzu digitale Lösungen ein. Ein Zukauf würde diese Strategie beschleunigen. Diese Variante dürfte gerade für ausländische Krankenhaus-Konzerne vielversprechend sein.

2. Unternehmen aus verwandten Branchen wie der Pharmazie oder der Medizintechnik könnten in die ambulante Versorgung expandieren. Diese Entwicklung zeichnet sich derzeit in den USA ab, wo mehrere Pharmazie-Einzelhändler sich eine Medizin-Kette aus dem Eigentum von Private Equity zugelegt haben. Aufhorchen lassen sollte hier der Kauf der Medizin-Kette One Medical, die mit digitalen Services erfolgreich ist, durch Amazon. Der weltgrößte Online-Händler betreibt eine eigene Pharmazie-Sparte, war aber mit einer Tele-Health-Plattform gescheitert. Der Einstieg in die Arztpraxen-Kette soll den Neustart in diesem Bereich möglich machen.

3. Private-Equity-geführte Ketten könnten weiter wachsen, miteinander fusionieren und schließlich für einen Börsengang geeignet sein. Da sie die höchsten Einnahmen erbringen, sind Börsengänge die beliebtesten AusstiegsKanäle für Finanzinvestoren. In diesem Fall würden die Ketten als selbstständige Unternehmen bestehen bleiben.

Ausblick

Die aktuelle gesundheitspolitische Debatte über die Rolle der Finanzinvestoren in der ambulanten Versorgung ist dringend notwendig. Allerdings scheint der Streit derzeit vor allem um die bereits identifizierbaren Auswirkungen auf die Qualität und die Kosten der Versorgung zu gehen. Sicherlich ist die Versorgungsqualität letztlich das entscheidende Maß für die Güte eines Gesundheitssystems. Dabei wird jedoch der Abfolge der Veränderungen und dem typischen Handeln der Finanzinvestoren zu wenig Aufmerksamkeit geschenkt. Die Bildung von zahnmedizinischen Konzernen hat erst eingesetzt und wird sich mit der Lernkurve von Private Equity und den zunehmenden Kostenvorteilen ihrer MVZ noch beschleunigen. Verlangsamt wird diese Entwicklung vom Mangel an medizinischem Fachpersonal und von der Zahl verkaufswilliger Praxisinhaberinnen und Praxisinhaber. Diese Blockaden könnten in den folgenden Jahren jedoch auch abnehmen. Sind erst große Zahnmedizin-Konzerne aufgebaut, dann werden sich auch Käufer für sie finden. Sie werden nach dem Abschied von Private Equity die Integration der MVZ und die umfassende Ökonomisierung der Zahnmedizin vorantreiben.

Wissenschaftlicher Mitarbeiter

am Institut Arbeit und Technik

der Westfälischen Hochschule

Gelsenkirchen

Wissenschaftlicher Mitarbeiter

am Institut für Geographie der

Westfälischen Wilhelms-Universität

Münster

VERÖFFENTLICHUNGEN ZUM THEMA

Richard Bůžek, Christoph Scheuplein: The Global Wealth Chains of Private- Equity-Run Physician Practices. Tijdschrift voor Economische en Sociale Geografie. 113(4), 2022, 331–347.

Christoph Scheuplein, Richard Bůžek: Private-Equity-geführte Praxis-Ketten in der vertragsärztlichen ambulanten Patientenversorgung in Bayern. Gesundheits- und Sozialpolitik, Jg. 75(2), 2021, 36–44.

Christoph Scheuplein: Private-Equity-Akteure in der Zahnmedizin. Akteure, Strategien und aktueller Stand der Übernahmen. PFB Praxis Freiberufler-Beratung, Nr. 3/2019, 78–84.

„So sehe ich es“

Kommentar von Dr. Dr. Frank Wohl, Präsident der BLZK

Intransparenz und kompromisslose Renditeorientierung – das sind die Stichworte, die einem bei Private-Equity-MVZ sofort in den Sinn kommen. Jeder Zahnarzt, der in Deutschland eine Zulassung beantragt, wird akribisch durchleuchtet: Polizeiliches Führungszeugnis, Erklärung, dass keine Drogen- oder Alkoholabhängigkeit vorliegt, Erklärung, dass in der Vergangenheit keine Drogen- oder Alkoholentziehungskur durchgeführt wurde, und lückenloser Lebenslauf sind Conditiones sine qua non für die Zulassung als Vertragszahnarzt.

Für die investorengeführten MVZ (iMVZ) gilt das nicht. Die Strukturen, die sich in den letzten Jahren atemberaubend schnell entwickelt haben, sind kaum durchschaubar. Umso wichtiger und verdienstvoller sind Forschungsarbeiten, mit denen Wissenschaftler wie Dr. Christoph Scheuplein und Richard Bůžek, M.A. mehr und mehr Licht ins Dunkel bringen.

Die Befunde sind nachgerade atemberaubend: Zwei Drittel der hierzulande aktiven Zahnmedizinketten versteuern in sogenannten Offshore-Finanzzentren (Cayman Islands, Jersey, Luxemburg).

Es ist eine unerträgliche Vorstellung, dass Beitragsgelder der sozialen Krankenversicherung in Deutschland mit Hilfe von Finanzakrobaten in Steueroasen fließen, wo sie der steuerlichen Veranlagung der deutschen Steuerbehörden entzogen sind.

Und es ist eine noch unerträglichere Vorstellung, dass dies alles unter einem Bundeskanzler und einem Gesundheitsminister geschieht, die beide der SPD angehören. Der frühere SPD-Vorsitzende Franz Müntefering hat diese Sorte von Konzernen einmal als „Heuschrecken“ bezeichnet. Jetzt schaffen die Galionsfiguren seiner Partei den „Heuschrecken“ freie Bahn!