Eine gut kalkulierbare Variante der Niederlassung

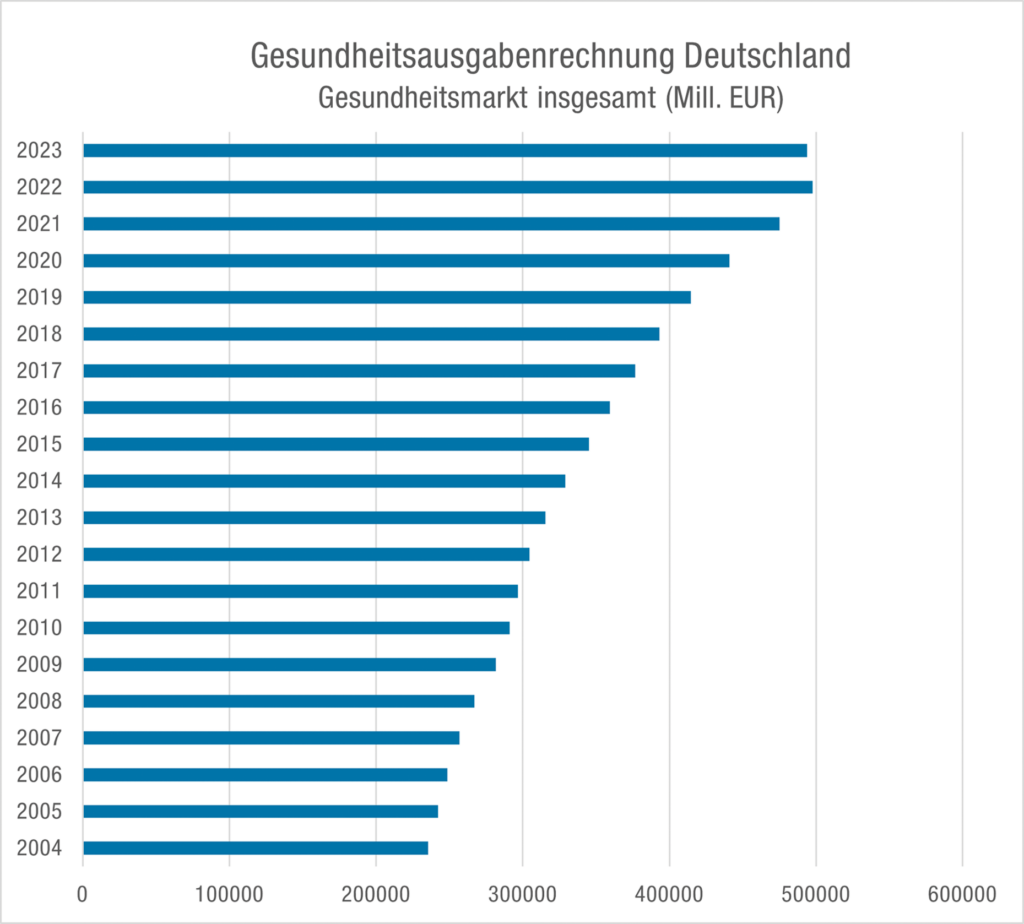

Um die Chancen und Risiken eines Engagements in einem Ärzte- und Gesundheitszentrum zu bewerten, ist es sinnvoll, sich mit dem Gesundheitsmarkt in Deutschland im Allgemeinen auseinanderzusetzen. Der Gesundheitssektor in Deutschland zeichnet sich als der einzige konstant wachsende Wirtschaftszweig aus, der sich durch seine Ausprägung bemerkenswert stabil gegenüber Einflüssen von Dritten und weltweiten geopolitischen Entwicklungen zeigt.

Bei genauerer Betrachtung des „Ärztehauses“ ist es entscheidend, den Fokus auf die ambulante Versorgung zu legen. In diesem Bereich zeigt sich ein ähnlicher Trend, der das robuste Wachstum im allgemeinen Gesundheitswesen widerspiegelt.

Im Bereich der Humanmedizin verzeichneten wir im Jahr 2022 einen Umsatz von 64,8 Milliarden Euro, während die Zahnmedizin 31,8 Milliarden Euro ausmachte. Bemerkenswert ist hier der jeweilige stetig wachsende Trend selbst während der Pandemiephase zuletzt in der Humanmedizin von +3,09 Prozent und in der Zahnmedizin von +4,30 Prozent. Diese Zahlen bestätigen das kontinuierliche und nachhaltige Wachstum im ambulanten Bereich, im Einklang mit der Entwicklung der allgemeinen Gesundheitsausgaben.

Diese Kennzahlen machen eine Kreditvergabe in diesem Bereich sehr gut kalkulierbar und attraktiv.

Zahnärztinnen und Zahnärzte müssen sich daher kaum Sorgen machen, dass sie Schwierigkeiten haben werden, Geld für die Finanzierung einer Praxis zu erhalten. Es ist jedoch wichtig zu beachten, dass höhere Zinsbelastungen als in jüngerer Vergangenheit einkalkuliert werden sollten. Der Zinssatz sollte jedoch nicht das alleinige Kriterium für die Niederlassung und den Start in die Selbstständigkeit sein.

Im historischen Vergleich liegen die Zinsen für Unternehmenskredite jetzt wieder auf dem Niveau von vor gut zehn Jahren. Doch auch vor zehn Jahren war die Investition in eine Praxis attraktiv, wie die Umsatz- und Ertragsentwicklungen gezeigt haben, und der Gesundheitsmarkt hat sich als absolut krisenresistent erwiesen und tut dies immer noch. Dies spiegelt sich auch in den nahezu zu vernachlässigenden Ausfallquoten wider. Auch in der Insolvenzstatistik tauchen kaum Arzt- bzw. Zahnarztpraxen auf, und wenn doch, liegen die Ursachen hauptsächlich im privaten Bereich und nicht im wirtschaftlichen Kontext.

Diese positiven Aspekte beeinflussen natürlich das Beurteilungs- und Genehmigungsverfahren der Kreditinstitute. Bei der Vergabe von Praxiskrediten gibt es keine zusätzlichen Anforderungen in Bezug auf die Inflation und die damit verbundenen Unsicherheiten. Dazu kommt die weiterhin sehr gute Bonität der Zahnärztinnen und Zahnärzte. Für die Banken ist in erster Linie wichtig zu wissen, wie die wirtschaftlichen Aussichten sind und ob die Investitions- und Kostenanalyse für die Vorhaben überzeugend ist.

Ein strategischer Aspekt der Planung könnte hier der Einzug in ein Ärztehaus sein. In einem Ärztehaus haben sich eigenständige Arzt- und Zahnarztpraxen unter einem Dach angesiedelt. Die beteiligten „Heilberufler“ können sich am gemeinsamen Standort technische Geräte, Empfangs-, Warte- und Sanitärbereiche oder Schulungsräume bis hin zum Personal teilen und die hier entstehenden Synergien auch wirtschaftlich nutzen. Im Durchschnitt sind rund 15 Ärzte und Zahnärzte an einem gemeinschaftlichen Gesundheitsstandort tätig, bei zwei Ärzten pro Praxis. Ärztehäuser verfügen also im Durchschnitt über rund sieben Praxen, mit unterschiedlichen Fachrichtungen.

Das hier bestehende Zu- und Überweisungspotenzial erhöht noch zusätzlich die wirtschaftliche Attraktivität. Dies sind auch die Hauptmotivationspunkte, welche die Initiatoren haben.

Nichtärztliche Mieter sind darüber hinaus oft in Ärztehäusern ansässig, um das Angebot abzurunden. Etwa 70 Prozent davon sind Apotheken, 55 Prozent Physiotherapiepraxen und 20 Prozent Hörgeräteakustiker. In jedem dritten Ärztehaus finden sich zudem gastronomische Betriebe wie Cafés und Bistros, aber auch Handelsunternehmen und Drogerien.

Gemäß einer bundesweiten Analyse befinden sich 38 Prozent der Ärztehäuser in Großstädten, 41 Prozent in mittelgroßen Städten und 21 Prozent in Kleinstädten. Als Gesundheitszentren sind sie oft als eigenständige Marke in der Region bekannt und dienen als Anziehungspunkt für Patienten. Dies könnte auch in der Zukunft, insbesondere wenn es um die Abgabe einer Praxis in einem Ärztehaus geht, als positiver Aspekt dienen und das Risiko von Leerständen mindern.

Bei der Frage nach den relevanten Faktoren für die Gründung eines Ärztehauses nannten 65 Prozent der Initiatoren Synergieeffekte bei Kosten und Einnahmen sowie die Möglichkeit, Netzwerke zu bilden. Marketingeffekte, die sich aus der gemeinsamen Einrichtung ergeben, wurden von 48 Prozent genannt. Der Wunsch nach Teamarbeit spielte für 39 Prozent der Initiatoren eine Rolle.

Zusammenfassend ist bei entsprechender Struktur eine Niederlassung in ein Ärztehaus aufgrund der bereits genannten möglichen Synergieeffekte positiv zu bewerten und wird von Kreditinstituten in der Regel gerne begleitet.

Markus Knollhuber

Betriebswirt, Direktor, Unternehmenskunden Heilberufe

MERKUR PRIVATBANK

KGAA | MÜNCHEN

Tel.: +49 89 59998-421

Mobil: +49 162 6024689